引言

受疫情影响,上半年部分产业链受到冲击、写字楼租赁市场整体活跃度较去年略有下滑。

在写字楼需求方面,部分企业扩张较去年更加谨慎,整体需求量下跌37%,市场去化率一般。

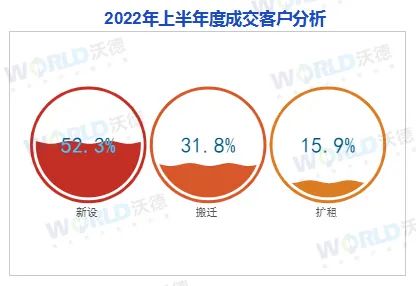

在客户需求方面,受多地疫情封控限制,外地客商需求呈下降趋势,上半年新设公司达52.3%,宁波本土企业依旧是市场需求的主要力量。

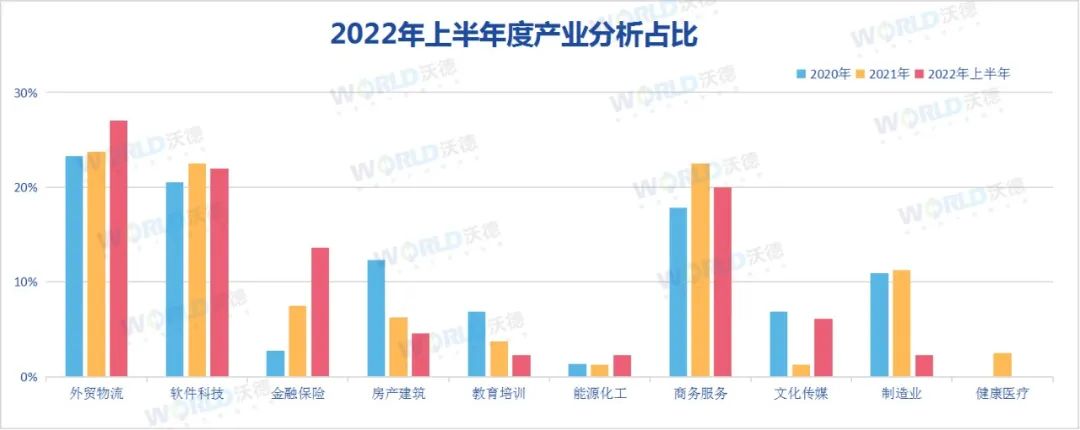

在产业类型方面,外贸物流、软件科技和商务服务三类产业的租赁成交占比,超总成交量的2/3。

此外,上半年因住宅调控和金融市场波动,大额投资资金涌入热门办公资产,写字楼销售市场成交总量暴涨,大宗交易破十万方,成交额破十亿元(详见“宁波写字楼租售网”公众号每月月报)

2022年上海、杭州、宁波突发疫情影响,对各行各业均造成了不同程度的冲击,深度影响写字楼市场和企业发展。受疫情原因,今年企业对于写字楼的租赁需求在短期内势必会更加谨慎,扩租和换租的需求均有所减少。

据沃德统计,今年上半年整体租赁市场需求为约52万㎡,同比下跌37%;总成交面积约14万㎡,成交率约27%。

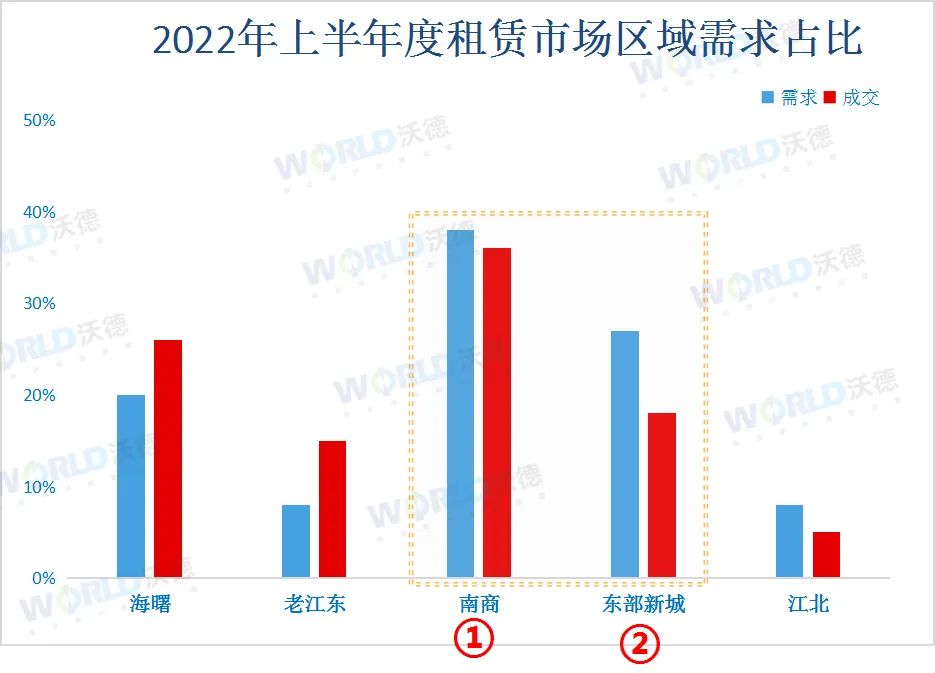

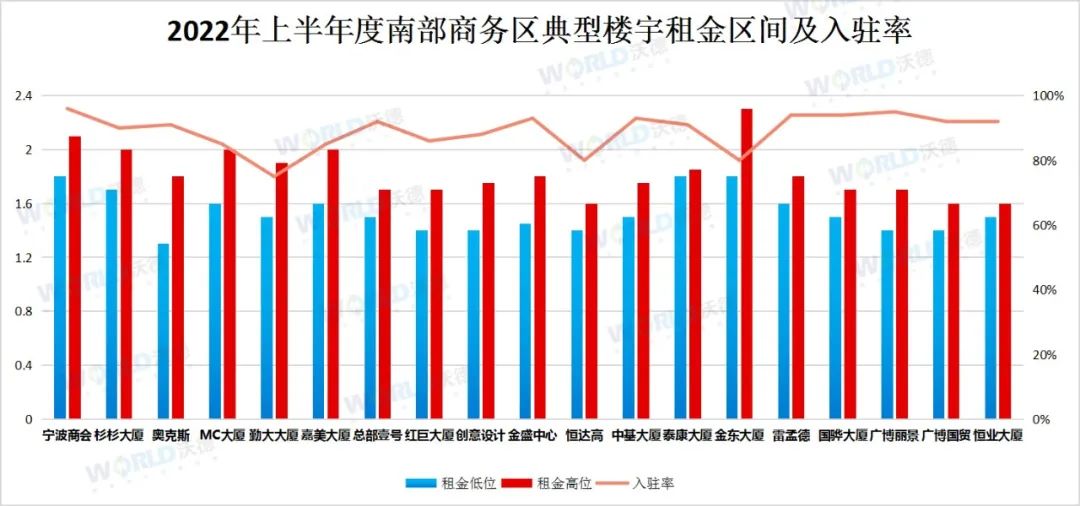

(一)从区域需求对比分析,南商和东部成交和需求旺盛,占60%以上;

(二)根据租金分析,整体租金两级分化严重,高品质楼宇日渐成熟,租金保持平稳;老大楼因设施老旧,停车规划不便等问题通过楼宇改造来提升品质,增长入驻率。根据产业分析,外贸物流、软件科技和商务服务三类产业占比超66%;因港口优势及制造业扎实的基础下,外贸物流产业近三年成交递增,占比达27%;政策导向带动科技创新类企业需求量上涨,科技类上半年度占比22%;

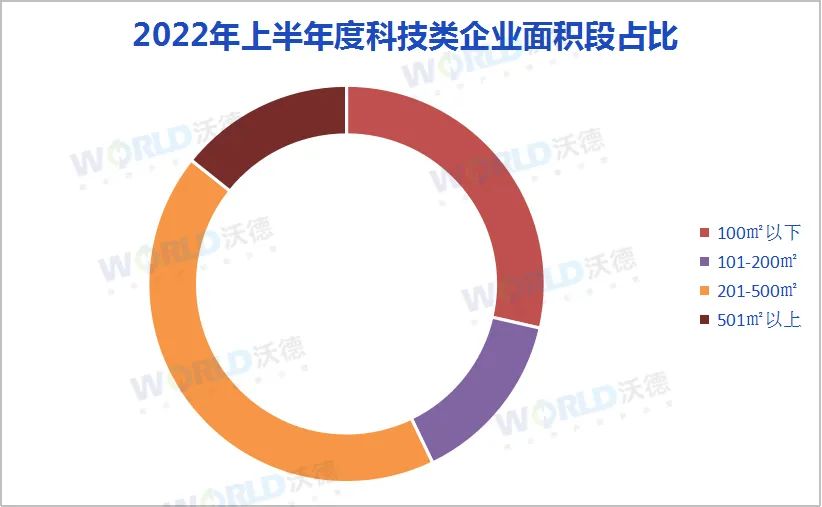

(一)从需求区域看,南商占比量达33%,海曙占比25%;(二)从需求面积段分析,201-500㎡占46%,100㎡以下占比29%;(一)根据关注点分析,租金、地段和户型三类产业占比超50%;(二)根据成交客户量分析,客户以新设公司为主,占比达52.3%;

(1)部分楼宇租金下调0.1-0.2元/㎡,高品质楼宇租金较稳定;

南商租金在1.4--2.2元/㎡/天。上半年受疫情影响,中小型企业影响较大,整体租金下调0.1-0.2元/㎡;一期宁波商会、三期MC、嘉美、禾元大厦等楼宇整体品质较高,形象较好,租金相对稳定。荣安、奥克斯、杉杉、中基、和博纳等楼宇产业较集中,上下游企业粘性高,入驻率和租金较平稳。

(2)品质对标一线城市,入驻率保持平稳,整体租金下调0.05-0.1元/㎡;

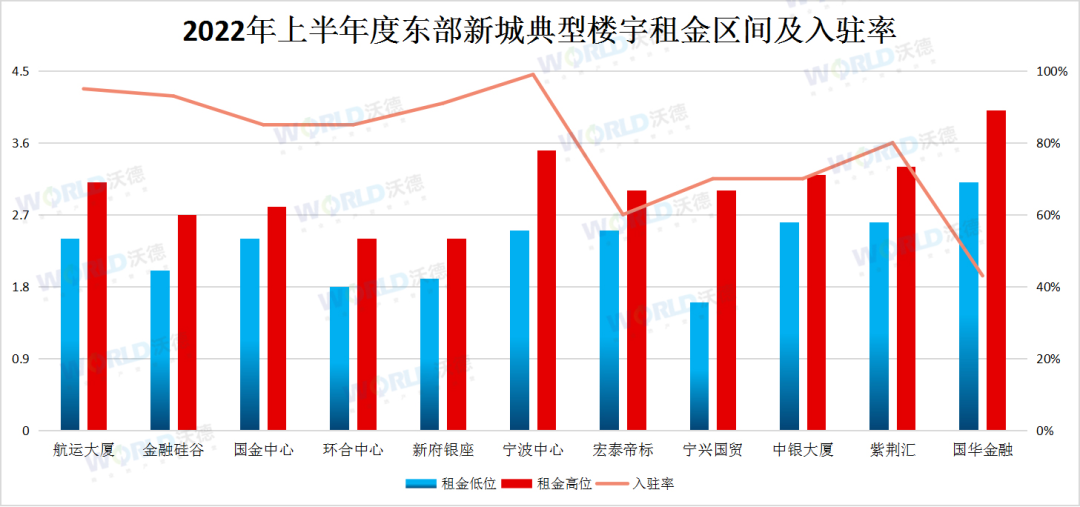

东部租金在2.0--3.7元/㎡/天。上半年租赁客户整体偏谨慎,各行业客户看房量减少,导致成交率较去年同期有所下降。各业主为吸引客户成交,租金略有下调,整体入驻率保持稳定。东部作为城市新核心,整体楼宇品质对标一线城市;区域内国际会展中心、国际航运中心、国际金融中心三大产业集聚效应日益显现,对相关产业链及外来产业龙头有较强的吸引力。

(3)入驻率下跌5%,部分楼宇租金下跌0.1-0.2元/㎡,工业互联网产业蓄势

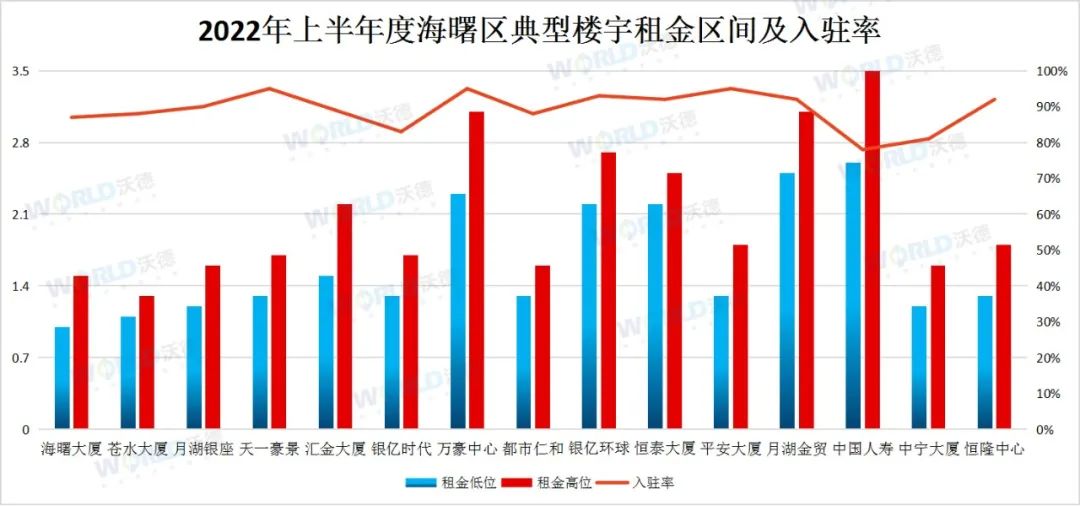

海曙租金在1.3-3.15元/㎡/天,租金跨度明显;近期受疫情影响,部分企业退租和缩减办公面积,致使片区内楼宇空置率上涨,但因海曙有着独特的地理位置和成熟的商务配套,片区租金保持稳定,部分楼宇租金略有下调。海曙在环高铁商务区布局新产业,以工业互联网为产业核心的甬水桥科创中心将于下半年入市,通过高铁带动,产业虹吸效应将吸纳本地及长三角相关企业入驻。

(4)整体租金保持稳定,入驻率略有下跌,新兴园区产业优势明显

江北租金在1.2-3.8元/㎡/天;湾头板块靠近三江口,以绿地中心等中高端楼宇为主,租金在1.8-3.3元/㎡/天。前洋经济开发区租金在1.2-1.6元/㎡,园区内以跨境电商、外贸、科技类企业为主。江北高新科技产业园位于慈城,整体租金处于低位,园区以光电科技、高新制造等产业为主,对入驻企业有较大的租金及税收补助政策。

2022年下半年鄞州南部商务区和东部新城、江北区文创港和电商园区等将成为供应最集中区域。东部新城:嘉宸中心、NFCC、华骏中心、申洲大厦等;江北:文创甬江城、绿地u+未来中心二期、宁波银行金融科技产业园等;

综上所述,上半年宁波写字楼市场受外部因素影响较大,根据沃德不完全统计,写字楼平均租金降幅约0.1-0.2元/㎡,平均入驻率下跌3%左右,整体呈下行趋势。展望2022下半年,随着政府“47条”纾困助企和“16条”稳经济政策的先后出台,企业信心持续增强,压抑的租赁需求将逐步释放,预计下半年写字楼租赁市场将呈现谨慎乐观或小步上扬的态势。同时,面对严峻的经济形式,写字楼市场不再局限于物理空间的品质和普通的配套服务,更注重科技创新以及产业环境所带来的附加效应,包括降本增效、数字化应用等。例如南部商务区三期新项目、东部新城的国际时尚创意中心、海曙区甬水桥科创中心、文创甬江城和江北高新技术产业园等一批新兴产业楼宇,受到上下游企业的广泛关注。宁波拥有制造业扎实的产业基础,政府注重创新型、科技型企业培育与扶持,并出台了系列政策;无论对本地以及外来企业都将产生比较好的虹吸效应,助推宁波的产业升级和企业更多的发展机会。

声明:本报告数据由沃德地产市场调研人员基于宁波写字楼市场概况整理呈现,其中部分数据来自专业网站。因市场数据有一定时效性和滞后性,沃德地产对本报告数据的准确性、全面性不做担保,仅供广大阅览者参考。版权所有,转载引用请在文后留言联系。

如需图表数据的,请致电88188291.