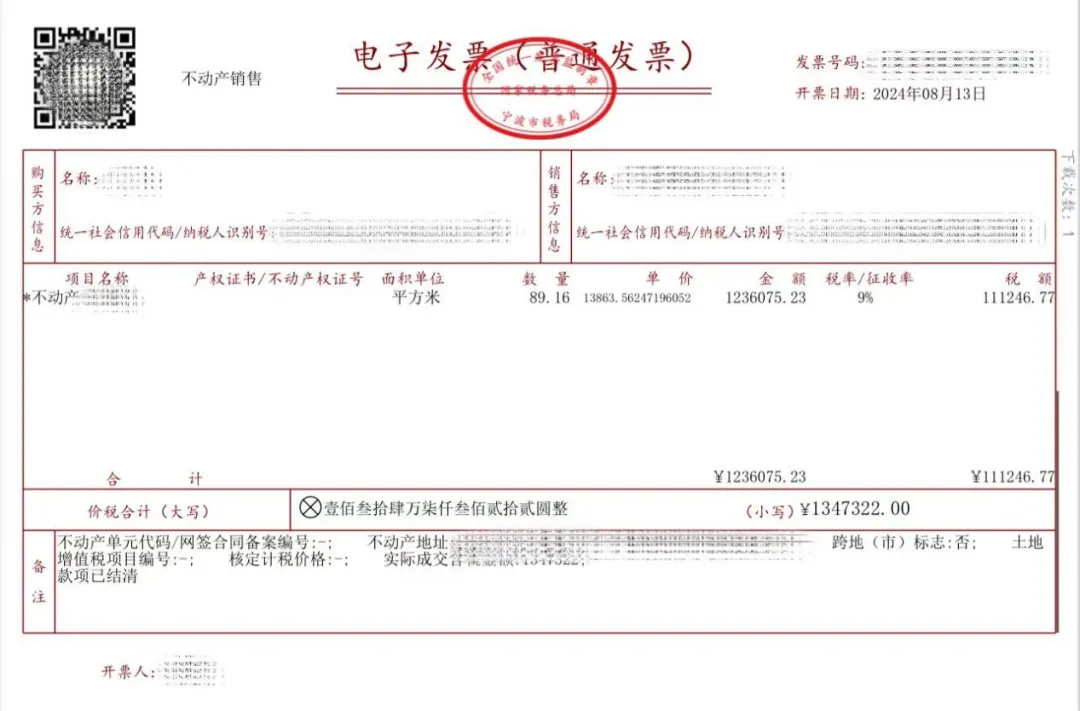

新房交付后,购房者要缴的税,主要是契税。今天这篇,我们要特别提醒新房购房者注意一条财政部和国家税务总局关于契税的明文规定——“计征契税的成交价格不含增值税”,即应以“裸房款”计税! 因为在之前缴税办证的篇章中我们说到过,除了一次性付款或分期付款买入的新房可由购房者自行缴纳契税、办理产权证,还有一类通过按揭贷款买入的新房由于贷款由开发商作担保,产权证一般需通过开发商指定的代办中介机构集中办证,契税也是由代办中介机构代收的。 代办机构代收契税时通常会依据购房合同和购房发票确定房价金额。这里就要注意: 购房合同上的房价金额一般是含增值税的金额,对应到购房发票上即为“价税合计”一栏金额,并非“裸房款”。真正的“裸房款”,应该是购房发票上的“金额”一栏。

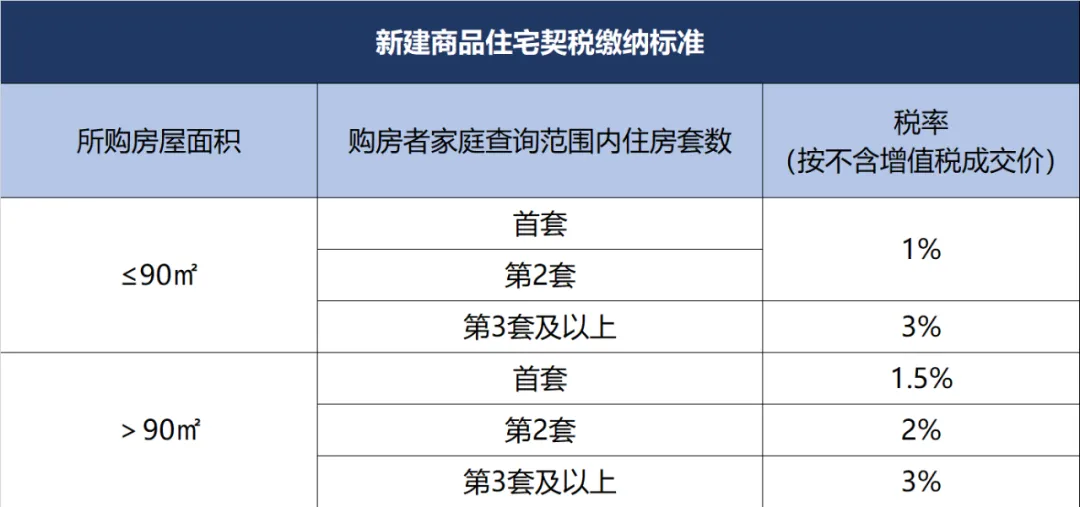

这位购房者所购新房的面积为89.16平方米,不含税“金额”也就是“裸房款”为1236075.23元。 目前新房的增值税率为9%,因此“税额”为1236075.23元×9%=111246.77元。 “价税合计”也就是1236075.23元+111246.77元=1347322元。 目前,新建商品住宅的契税缴纳标准是这样的(关于缴纳契税时住房套数的认定标准详见《宁波现行房地产相关政策盘点⑤关于房产交易契税、增值税、个税,以及“换房退个税”政策》):

那么假设这套房是该购房者家庭查询范围内的首套房,契税就按1%税率计。 如果错误地按“价税合计”一栏计征契税,要缴1347322元×1%=13473.22元; 按正确的不含税“金额”一栏计征契税,则只要缴1236075.23元×1%=12360.75元。 而在更高额的房价基础上,购房者因此类计税金额错误平白多缴的契税,少则数千、多则可能上万元! 因此,购房者务必在向开发商付契税金额时,就自行根据购房发票上房子的裸价计算一遍应缴的契税,和开发商提供的契税金额核对无误后再行支付,尽可能避免陷入事后再追讨的被动局面。

来源:房地产市场监管处、市房产市场管理中心