房产交易这些事儿|二手房买卖㊲卖二手房先了解这两种税

- 发布时间:2024-09-29

- 信息来源:宁波房地产业协会

卖家在和买家进行二手房交易磋商时,势必会涉及交易税费——是否需要缴税、有多少税、由谁缴,都会直接影响谈价空间和成交后实际到手金额,因此卖家务必提前做好功课,再和买家充分协商,最后明确写入买卖合同。

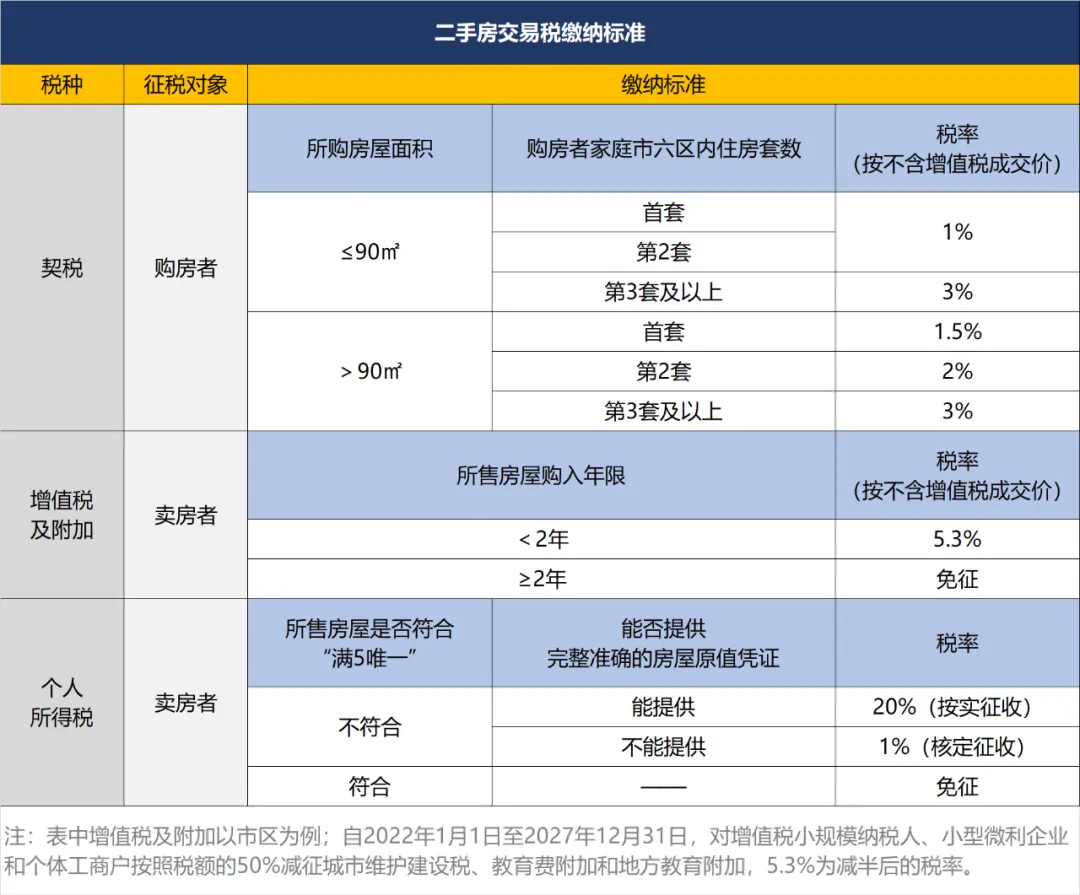

就一般的二手住房而言,整个买卖过程中,主要涉及三种额度比较大的税——契税、增值税及附加(附加具体包括城市维护建设税、教育费附加和地方教育附加,以下简称“增值税”)、个人所得税(以下简称“个税”)。其中,理论上应由卖家缴纳的是增值税和个税。

首先,卖家可以通过下表对照明确自己是否需要缴纳增值税和个税,以及需要缴纳多少。

可以看到,当所售房屋购入年限超过2年(含2年)时,卖家可免征增值税。购房时间以产权证和契税完税证明两者所注明的时间为判断标准,两者不一致时,按“孰先”原则来确定。

当所售房屋符合“满5唯一”时,卖家可免征个税。“满5唯一”是指卖家个人购房至转让房屋的时间已达5年以上,且该套住房是其家庭(夫妻双方、未成年子女)唯一生活用房(在同一省、自治区、直辖市范围内仅拥有一套住房)。

此外,个税具体以按实征收和核定征收中的哪种计税方式缴纳,取决于卖家能否提供完整准确的房屋原值凭证,包括原购房合同、发票等有效凭证——

若卖家可以提供,经税务机关审核后,允许从其转让收入(不含增值税)中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用后的余额按20%征收,即按实征收。

若卖家无法提供,不能正确计算房屋原值和应纳税额的,税务机关可依照相关规定,按纳税人住房转让收入(不含增值税)的1%核定应纳个人所得税额,即核定征收。

其中,“房屋原值”是指购置该房屋时实际支付的房价款及缴纳的相关税费(商品房);“转让住房过程中缴纳的税金”是指纳税人在转让住房时实际缴纳的城市维护建设税、教育费附加、土地增值税、印花税等税金;“合理费用”是指纳税人按照规定实际支付的住房装修费用(商品房及其他住房最高不得超过房屋原值的10%)、住房贷款利息、手续费、公证费等费用。

具体缴税以税务部门实际情况为准,如有其他疑问可联系税务热线12366。

其次,增值税和个税虽然理论上由卖家缴纳,但在二手房交易的实操中,也常经买卖双方协商后,转嫁由买家承担。因此若卖家明确自己需要缴纳增值税和个税,下一步就该在和买家谈价格时谈清具体由谁承担,并在买卖合同中注明。

顺便提醒卖家,如果通过中介交易房屋,中介费也是一笔比较大的支出,也会直接影响成交后的实际到手金额。在不同的市场行情下,也常出现中介减免买卖某一方中介费,或买卖某一方将中介费转嫁由另一方承担的情况。因此除税费外,卖家也应提前和中介及买方谈妥自己需要承担的中介费金额和支付条件等,并同样白纸黑字列入合同。